送電網向け蓄電池は「需給ひっ迫」の危機を救えるか?

太陽光発電や風力発電などの再生可能エネルギーの多くは、自然条件に左右される。化石燃料のように必要に応じて発電できるわけではないため、電力の安定供給には今後、蓄電システムの重要性が増してくる。世界の潮流が脱炭素へと向かう中、日本の蓄電池の現状を整理していく。 by Keiichi Motohashi2022.06.15

2022年3月22日、経済産業省は東京エリアと東北エリアに電力需給ひっ迫警報を初めて発令した。さまざまな要因が重なり、電力需要が供給を上回る可能性が予想されたためだ。直接的な要因は、3月16日に発生した福島沖地震の影響などで火力発電が停止していたことに加え、3月22日の天候が厳しい寒さとなったことによる。当日は東京でも雪が降るといった状況で、3月下旬としては、東日本大震災以降、最大級の電力需要となった。

- この記事はマガジン「世界を変える10大技術 2022年版」に収録されています。 マガジンの紹介

ただ、実は、要因はこれだけではない。2016年4月の電力小売全面自由化以降、東京電力グループなどの旧一般電気事業者は、電力需給ひっ迫時のみ運転していた老朽火力発電所の休廃止を進めてきた。採算が取れないことがその理由だ。結果として、冬期は電力需給が厳しくなる。同時に、変動する再生可能エネルギーの発電に対する調整力が不足することにもつながる。

3月22日は需給がひっ迫し、危険な状況であったにもかかわらず、結果として停電は回避された。東京スカイツリーの消灯に代表される大規模な節電など、あらゆる手段を取ることで危機を脱した。この日、フル稼働したのが、揚水式水力発電(揚水発電)だった。揚水発電とは上池と下池の2つを利用し、電気で水をくみ上げて上池に蓄えておき、電力が必要なときに下池に水を放流することでタービンを回して発電するというものだ。今回は需給ひっ迫の前日までに水をくみ上げ、翌日に備えていた。

欧米では揚水発電が多くないため、蓄電システムの必要性は高い。米国は送電網向け蓄電池の導入が進んでいる国だが、中でもカリフォルニア州が群を抜いている。

現在の日本では、大規模な蓄電システムとしてこうした揚水発電が活躍している。しかし、再生可能エネルギーの蓄電システムとして、新しい揚水発電所を作ることは難しい。コストは大きな理由だが、それだけではない。蓄えたエネルギーのおよそ3割が失われるという非効率性もある。そして何より大規模な自然環境の破壊を伴うという問題がある。したがって、揚水発電に取って代わる蓄電システムの開発が、これから必要になってくるわけだ。

再エネ拡大に蓄電システムが必要な理由

経済産業省の試算によると、2030年に46パーセントの温室効果ガス削減を実現するためには、2030年までに100ギガワットの太陽光発電所の新規開発が必要だという。国内に導入済みの太陽光発電設備がおよそ50ギガワットなので、導入量が現在の2倍以上に増えることになる。問題は、再生可能エネルギーが拡大するにしたがって、発電量の変動を調整する仕組みと、再生可能エネルギー由来の電気を必要時に使えるようにする仕組みがいずれ不可欠となることだ。

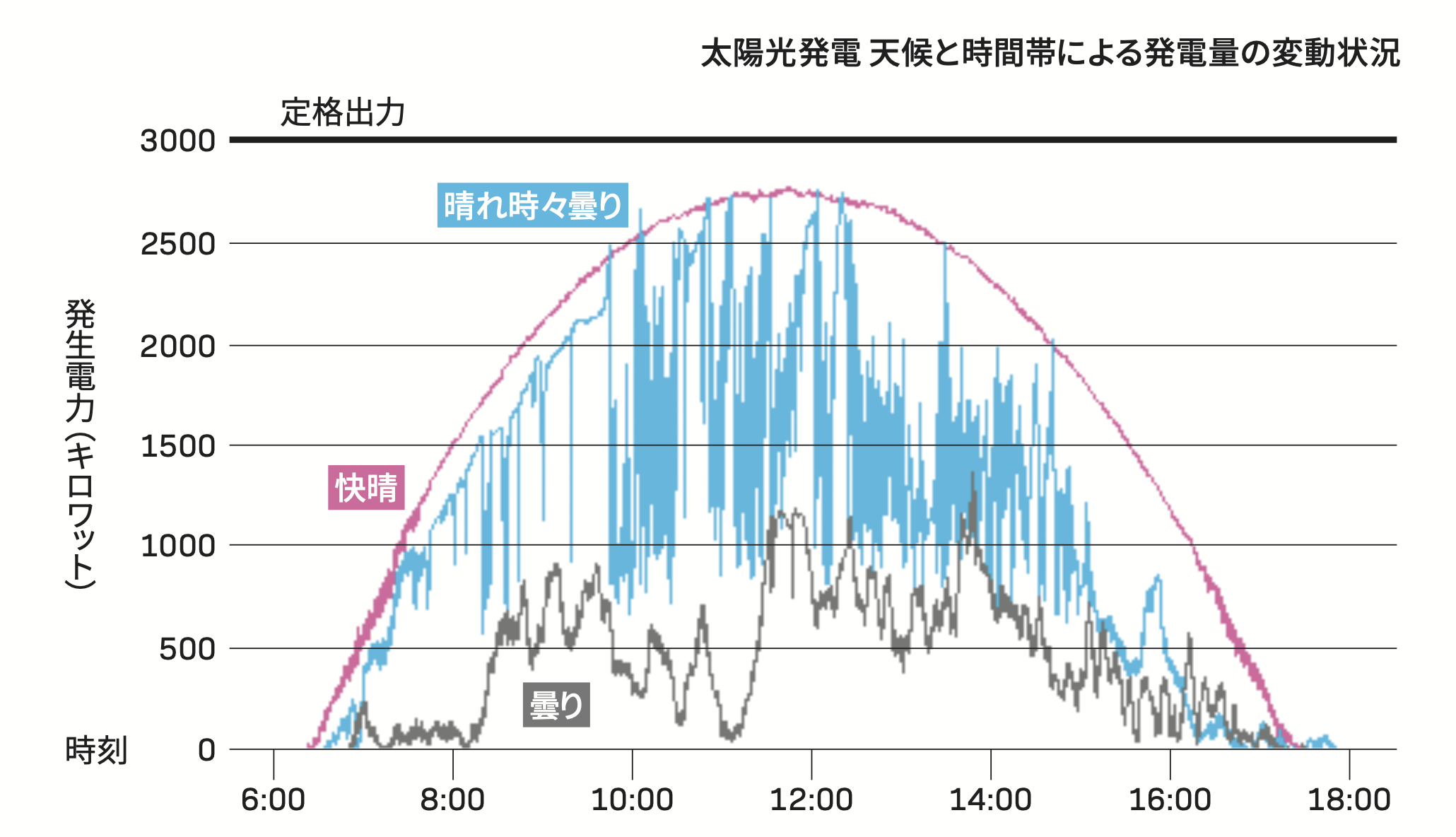

上のグラフは、天候によって太陽光発電の発電量の変化がどうなるかを示したものだ。もちろん、需要側も同様に変動しているし、近年は過積載率が上がっており、日中の変動が抑制されている。ちなみに、「過積載」とは交流側の発電容量に対し、直流側の太陽光発電パネルを過剰に設置することをいう。たとえば、100キロワット分の発電パネルを設置し、出力を50キロワットにした場合、過積載率は150パーセントとなる。過積載率を上げると、日中の発電量は安定したものになりやすい。加えて、今のところ、火力発電所の発電機(回転体)の慣性力による出力調整が変動を吸収していることもあり、全国的に見ればすぐにでも大規模な蓄電システムが必要な状況には至っていない。それでも、北海道エリアでは北海道電力が再生可能エネルギーの出力変動を緩和することを発電事業者に求めており、実際に大規模な蓄電設備を併設したメガソーラーが建設されている。

今後、太陽光発電が増加していけば、発電所の出力変動幅は大きくなり、日中は電気が余り、夜間は電気が不足する事態に全国的に陥ることは間違いない。この傾向は年々強まっており、新電力会社などの電力調達先である卸電力取引所におけるスポット市場の取引価格は、日によって極端な価格変動が発生している。

昼夜で価格変動差が大きく開くと、日中の電気を蓄電し、夕方や朝方に売ることについて、経済性が見込まれるようになってくる。同時に、出力変動を吸収する仕組みの需要も高まる。送電網向け蓄電池(専門的には「系統用蓄電池」と呼ばれる)のニーズが今後高まってくる背景には、こういったことがある。

こうした状況を踏まえた上で、日本では蓄電池を活用した事業について、政府・経済産業省は支援を強化しており、とりわけ送電網向け蓄電システムについては、電気事業法の改正によって、10メガワット以上の施設を発電所として取り扱うこととなった。

米国で先行する送電網向け蓄電池

日本の今後について考える上では、先行している米国の事例が参考になる。再生可能エネルギーの導入が進む欧米の地域の多くでは揚水発電が少ないため、送電網向け蓄電システムのニーズが早い段階で高まっている。中国やインドなどアジア地域ではまだまだ揚水発電を開発する余地があると言われているが、それでも国際エネルギー機関(IEA)のレポートでも示されているように、今後、蓄電システムをリードしていくのは、揚水発電ではなく蓄電池だ。同レポートでは2020年時点での世界全体の蓄電容量は9.6ギガワットに留まっているが、2026年には6倍以上に伸び、60ギガワットを超えると予測している。

日本の揚水発電の設備容量は、欧米の蓄電池よりもはるかに大規模。これが日本で送電網向け蓄電池の導入が急がれていなかった理由の1つとなっている。

米国は送電網向け蓄電システムの導入が進んでいる国だが、特に太陽光発電が普及しているカリフォルニア州は群を抜いている。2022年3月末のカリフォルニア州の導入済み太陽光発電設備は12.196ギガワットで、電源構成に占める割合は現在の日本に近い。にもかかわらず日本ほど揚水発電が多くないため、蓄電システムの必要性は高い。カリフォルニア・エネルギー委員会(CEC)によると、カリフォルニア州の電力市場で送電網向け蓄電システムが設置されるようになってきたのは2018年からだが、2020年後半から急速に拡大した。エネルギー専門ニュースサイト「エナジー・ストレージ・ニュース(Energy Storage News:ESN)」によると、2022年3月末にはおよそ2.7ギガワットにまで拡大しており、2022年夏までには4ギガワットに達するとの予測もある。この数字には需要側や発電所併設の蓄電池は含まれていない。

カリフォルニア独立系統運用機関(CAISO)によると、2022年2月の時点で、日中に発電された電力のうち1日当たり6ギガワット時もの発電量が、蓄電システムを使って一時的に貯蔵され、夕方以降に利用されているという。時間帯によっては、電力の10パーセントが蓄電システム由来ということにもなる。供給を安定させるだけでなく、これによってカリフォルニア州の電力市場価格の急上昇を抑制することに役立っている。

とはいえ、まだまだ蓄電所は不足しており、今後の電気自動車(EV)の増加を考慮すると、2045年までには49ギガワットが必要になるというのが、CECの予測だ。つまり、これから毎年およそ2ギガワットの設置が続くことになる。

現時点の最大の蓄電所はビストラ(VistraCorp)がカリフォルニア州のモスランディングに設置した、出力400メガワットで蓄電容量1.6ギガワット時という規模の蓄電所だ。さらに出力350メガワットで蓄電容量1.4ギガワット時の蓄電所を追加することも発表している。この施設がユニークなのは、モスランディング発電所内の火力発電設備の跡地を利用していることだ。まさに近年の電力システムの変化を象徴していると言えるだろう。使用されているのは、LGエナジー・ソリューション製の蓄電システムだ。

米国エネルギー情報局(EIA)は、2023年までに全米で10ギガワットの送電網向け蓄電池が導入されると予測している。そのうちおよそ半分がカリフォルニア州での導入とみられている。

次いで導入が拡大しているのが、テキサス州だ。ESNによると蓄電システムの出力は1.4〜1.8ギガワットだ。カリフォルニア州と異なり、テキサス州の再生可能エネルギーの主力は風力発電であるため、太陽光発電のように日中から夜間へ電気をシフトさせるという単純な運用にはならない。それでも、2021年の寒波などによる電力需給ひっ迫時には役立っており、その必要性が認識されているところだ。

送電網向け蓄電池については、日本国内では東芝三菱電機産業システム(TMEIC)、海外ではABB、ゼネラル・エレクトリック(GE)、ファーウェイ、サムスン、前述のLGエナジー・ソリューションなどが製造しているが、おそらく最も注目されているのはテスラではないだろうか。同社の蓄電システム「メガパック(Megapack)」は、1つのユニットでおよそ3メガワット時の蓄電が可能だ。テスラによると、約3600世帯に1時間分の電気を供給するのに十分だというが、日本は米国よりも各世帯の消費電力が少ないので、その倍の世帯くらいの電力をまかなえると考えてもいい。コンテナ型のユニットで、蓄電池とインバーターが組み合わされたものとなっており、電圧や周波数調整、電力取引市場への対応、マイクログリッドでの運用などさまざまなアプリケーションも開発されている。米国やオーストラリアなどを中心に導入が進み、日本でも導入が検討されているという。

メガパックの導入事例としては、オーストラリアのビクトリア州にある電力貯蔵施設「ビクトリア・ビッグ・バッテリー(VictoriaBigBattery)」が有名だ。2021年12月に運用を開始したばかりのこの施設は、メガパックを212ユニット設置し、およそ350メガワットの出力を誇る。運用しているのは、フランスの再生可能エネルギー事業者であるネオエン(Neoen)だ。実はこの施設、2021年7月のテスト運転中に火災事故が発生している。リチウムイオン電池の弱点ともいえる事故だ。その後、テスラは事故の調査報告書をまとめる一方、アプリケーションなどの改善を進め、今のところ、安全に運用しているということである。

国土の広さに対して人口が少ないオーストラリアのエネルギー事情は日本や米国とはまた異なる。再生可能エネルギーを中心とした電力システムを構築し、有り余るほどの再生可能エネルギーを利用して電力の安定供給に近づける一方、今後は余剰電力でグリーン水素やグリーンアンモニアを製造し、輸出していく計画だ。

欧州では英国やフランス、ドイツなどでも送電網向け蓄電池の導入が進んでいるが、現状は各国とも国全体で数百メガワットの規模にとどまり、本格的な拡大はこれからといった状況だ。

再生可能エネルギーへ移行していく過程においては、送電網向け蓄電システムの存在を抜きにして、電力システムの安定運用は難しい。

なお、日本の揚水発電の設備容量(出力)はおよそ26ギガワット、発電量は130ギガワット時となっており、欧米で導入されている蓄電システムよりもはるかに大規模だ。前述のように、これが日本で送電網向け蓄電池の導入が欧米ほどには急がれていなかった理由の1つとなっている。

蓄電池のコスト、多様な蓄電システム

送電網向け蓄電池の普及にあたって大きな壁となるのは、やはりコストだ。蓄電池は米国では2015年頃から設置されるようになってきたが、EIAの報告によると、2018年の時点で資本コストは1キロワット時当たり625ドルとなっており、2015年に比べて3分の1以下となっている。

もっとも、この価格で採算がとれるかというと、まだ厳しいと思われる。充放電回数が多く、市場における価格差が大きければ、高い利益が得られることになるが、それでも、5000回の充放電で市場価格差が5セントくらいであれば、1キロワット時当たり200ドル以下にする必要があるだろう。

米国再生可能エネルギー研究所(NREL)のレポートでは、2020年の蓄電池の資本コストは1キロワット時当たり400ドルであり、2030年には中間値で200ドルになると予測している。ただし、最近の報道によれば、ロシアによるウクライナ侵攻の影響などから、レアメタルなど希少金属の供給の不足が起きており、価格が下がる方向にはなさそうだ。

日本では蓄電システムのコストはどのように考えられているのか。2020年11月に、政府の要請で三菱総合研究所がまとめた検討会資料では、揚水発電と同額となる1キロワット時当たり2万3000円が目標とされている。米国とほぼ同じ水準だと言える。

蓄電システムの方式としては、現状ではリチウムイオン電池が主力となっている。また、リチウムイオン電池に限っても、正極材などの違いでいくつかのタイプに分かれている。現在、開発が進められている全固体電池も、リチウムイオン電池のバリエーションの1つだ。

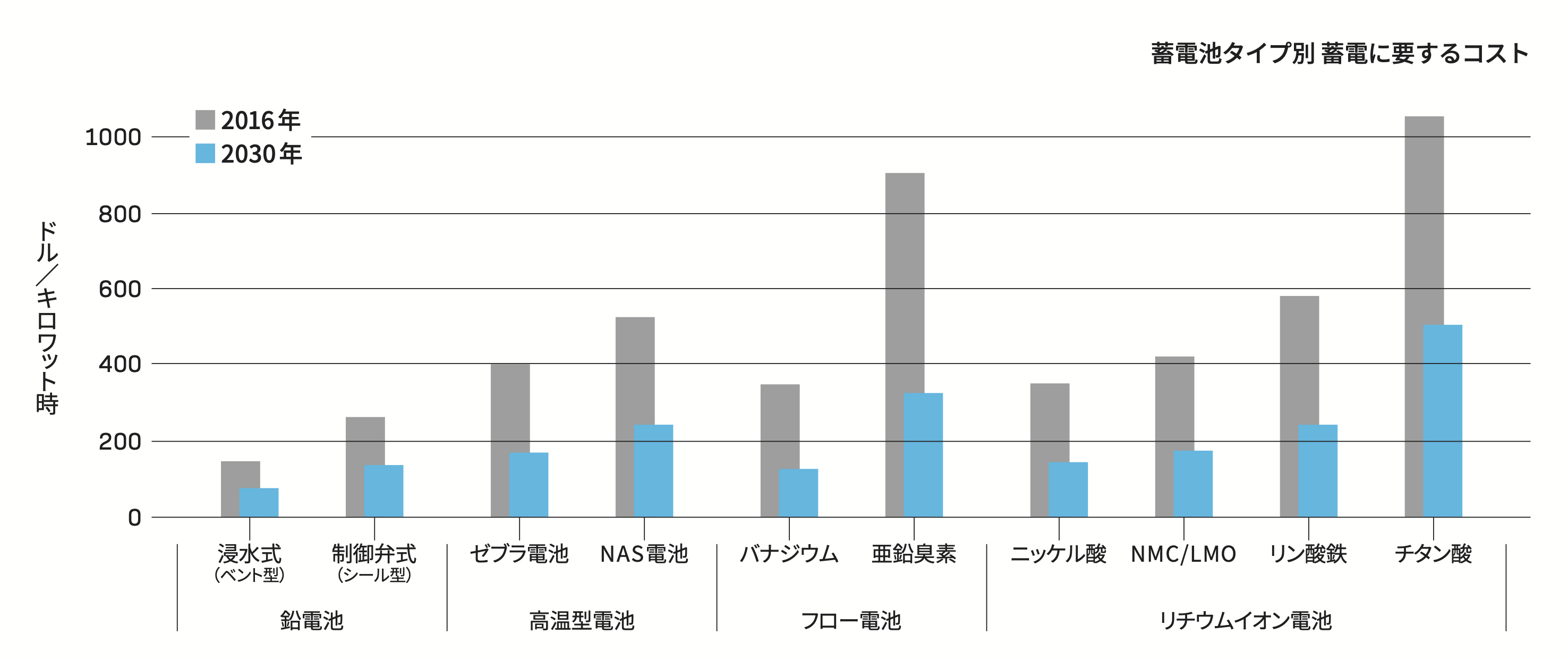

上のグラフは少し古いデータになるが、国際再生可能エネルギー機関(IRENA)が蓄電池のタイプ別のコストの予測をまとめたものだ。これを見ると、鉛電池の蓄電量に対するコストはリチウムイオン電池のおよそ半分で、2030年には1キロワット時当たり100ドル以下となる見通しだ。確かにコスト面では鉛電池に優位性があるようだが、エネルギー密度の点で問題があり、実際には普及していない。とはいえ、EV用ほど高い密度が求められないこともあり、バナジウム・レドックスフロー電池(日本では住友電気工業が扱う)のように、リチウムイオン電池以外でも期待されている技術はあり、実際に送電網向け蓄電池としてフロー電池が導入されたケースもある。このほか、希少なリチウムの代わりに資源量が豊富なナトリウムを使ったナトリウムイオン電池の研究も進められており、他の技術が将来的に取って代わる可能性は十分にある。

蓄電システムとしては、電池以外にも物理的なシステムの研究も進められている。空気を圧縮してエネルギーを蓄える空気圧縮蓄電なども実証されており、導入事例もある。大量の蓄電には向かないが、周波数調整用には、回転エネルギーで電気を蓄えるフライホイールも利用でき、カナダでは送電網向け蓄電システムとして導入事例がある。

卸電力取引市場の価格差に蓄電システムの事業機会

蓄電システムの普及は今後、日本ではどう進むか。2021年に策定された政府の第6次エネルギー基本計画のとおりに再生可能エネルギーの導入が進むとすれば、さらに100ギガワットの太陽光発電が追加されることになる。したがって、晴天時の日中の電気はますます余ることになり、周波数変動もより起こりやすくなる。

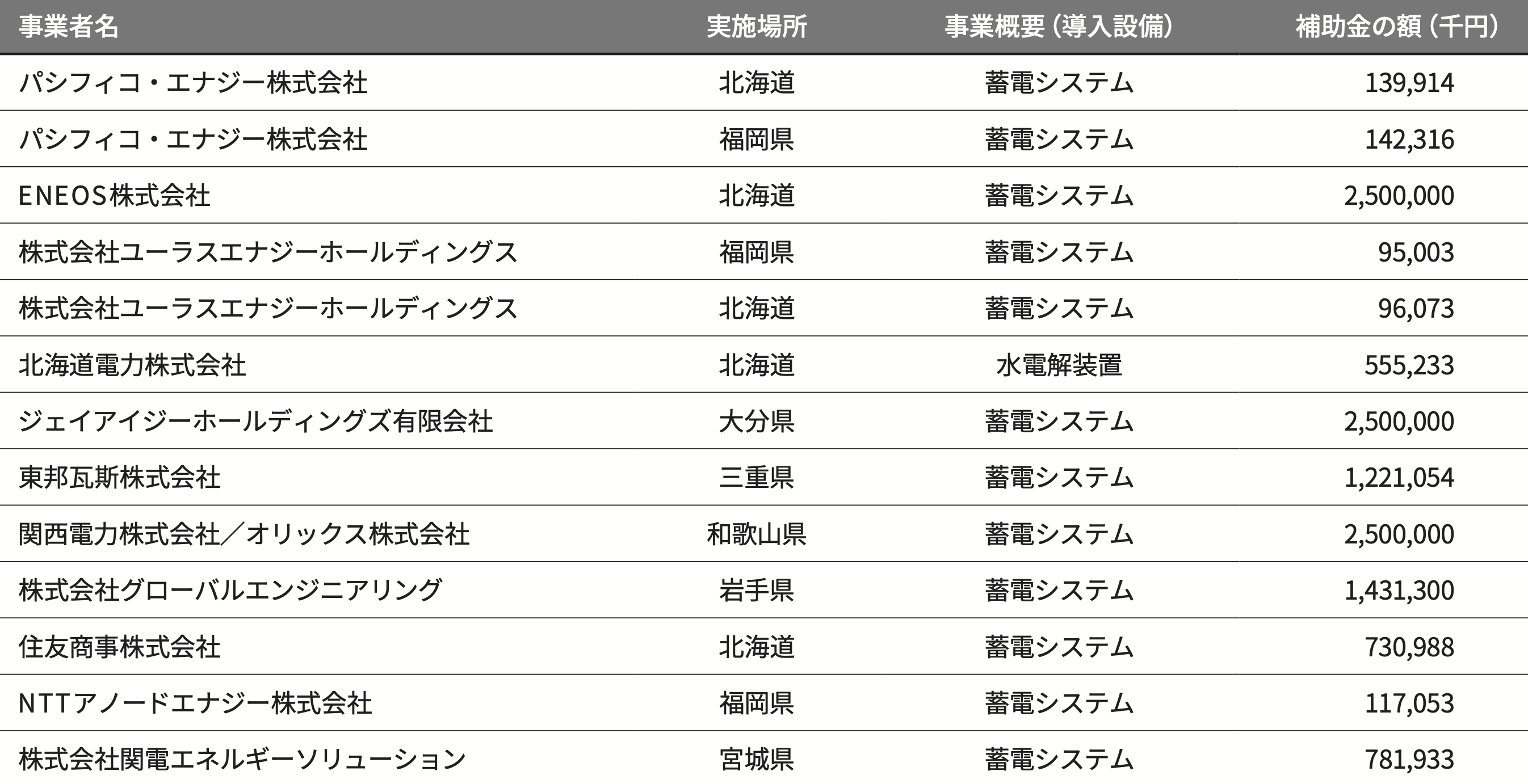

こうしたことから、2021年度補正予算で、送電網向け蓄電池補助事業が初めて実施された。下の表にあるとおり1案件あたり最大25億円、補助率2分の1以下というものだが、2022年4月上旬には交付先として13案件が決定し、早ければ2023年にも送電網向け蓄電池が運用を開始していく。上限となる25億円の補助金が交付されるのはうち3案件だが、これらはおそらく10~30メガワット級の規模となるのではないだろうか。

では、蓄電システムの日本での市場の今後について、国内の事業者はどのように考えているのか。石油元売りのENEOSでは、電気事業にも注力しており、蓄電池の活用をその一環に位置付けている。全国に展開するガソリンスタンドや製油所など、蓄電池の多様な設置場所を持っていることが強みだ。また、再生可能エネルギー導入拡大などのために、蓄電池を活用した「調整力」の確保が有効だとしており、課題はコスト低減と電力系統への接続要件の緩和などだという。それでも、市場の拡大を見込んでおり、後述する容量市場や需給調整市場などへの活用を検討している。

一方、大手電力会社の関西電力の場合、再生可能エネルギーの拡大に加え、火力発電の削減による需給ひっ迫時の調整力不足に対応するため、送電網向け蓄電池の活用を進めたいという。蓄電池のタイムシフト機能や応答性の速さを生かし、多様な市場で収益の確保を進めていくことになる。その上で、技術的には蓄電池の長期活用による劣化影響、産業構造的には蓄電メーカーは海外勢が優勢なこと、制度的には電力市場の将来の動向によって収益構造が不安定となること、などの課題があるとしている。

最後に、日本における送電網向け蓄電池の事業機会について、まとめておきたい。蓄電システムの収益の柱となるのは、卸電力市場での取引だ。市場価格が安い時間帯に蓄電し、高い時間帯に放電することで、異なる時間帯での価格差から利益を出していく。2022年4月9日の卸電力取引所におけるスポット市場の取引価格を参照すると、1キロワット時当たり0.01円で電気を買い、20円以上で電気を売ることができる。気になるのは充放電における電気のロス(電力効率)だ。揚水発電の場合、前述のとおり、およそ3割が失われる。1メガワット時を充電しても0.7メガワット時しか放電できないということだ。その点、蓄電池の充放電ロスははるかに少ない。三菱総合研究所の調査によると、定置用蓄電池の場合、電池そのものとインバーターなどの効率を掛け合わせると、電力効率はおよそ85〜90パーセントだという。揚水発電よりも効率がいいが、蓄電池の場合、劣化という問題もある。売買価格差が小さい場合は蓄電池を運用しないという判断もあるだろう。

日本には電力そのものを取引する市場のほかに、「需給調整市場」や「容量市場」といった、一般になじみのない市場もある。

需給調整市場とは、電力の供給にあたって、需給の計画値からの変動に対応するための調整用の電力の市場だ。火力発電の突然の計画外停止といった長時間に対応したものから、再生可能エネルギーや電力需要の急な変動による周波数変動の抑制といった短時間に対応するものまで、いくつかの商品がある。調整力として必要な電気の量はさほど多くはないが、単価は一般的に高く、1キロワット時当たり80円程度とも言われている。

容量市場は、将来の一定の発電容量(供給力)を確約しておくための市場だ。電力のひっ迫を防ぐために電源をあらかじめ確保するのが目的で、必要時に放電できる蓄電所も応札できる。2020年度のオークションでは、2024年度の発電所の確保にあたって、1キロワット当たり1万4137円となった。2021年度のオークションではこれが急落し、2025年度向けで1キロワット当たり3495円(北海道と九州を除く)、北海道と九州は5242円となった。今後は1キロワット当たり6000円から9000円の間で上下するとみられる。

送電網向け蓄電池は揚水発電と同様、これら3つの市場で収益を上げていくことになる。卸電力取引市場での収益がおよそ7割、残り2つの市場で3割という割合になるのではないだろうか。実際に欧州でも送電網向け蓄電システムの収益構造は卸電力取引市場での収入が7割以上を占めている。

ただし、これは需給調整市場が重要ではないことを意味するのではなく、そもそも市場規模が異なるということだ。大規模な電力の日中から夕方へのシフトと比較すると、周波数の変動抑制のための電力量は小さいということになる。いずれにせよ、安定した電源である火力発電が、変動する太陽光発電や風力発電に取って代わられていく過程においては、送電網向け蓄電システムの存在を抜きにして、電力システムの安定運用は難しいだろう。蓄電システムの導入はまだ始まったばかりである。電池そのものの性能からコスト、運用技術まで、さまざまな課題があるが、それでもこれからの電力システムにおいては必要不可欠な存在だと言える。

- 人気の記事ランキング

-

- Trump’s AI protectionism has come for robotics 中国製ロボットを締め出す米国、その研究は中国製で回っている

- How an overlooked geothermal plant got a second chance もっと深く掘れ——採算割れの地熱発電所を米新興企業が再生

- How lasers could help provide fuel for nuclear reactors 核廃棄物は「地上ウラン鉱山」、レーザー濃縮で再生を狙う

- A fundamental flaw leaves LLMs strikingly vulnerable to attack 「思考の連鎖」偽装でLLMを騙す新手法、訓練では防げない構造的欠陥

- 本橋恵一 [Keiichi Motohashi]日本版 寄稿者

- 環境エネルギージャーナリスト/H Energy日本担当カントリーマネージャー/株式会社悠Green 脱炭素アドバイザー。エネルギー専門誌記者として、電力自由化、原子力、気候変動、再生可能エネルギー、エネルギー政策などを取材。その後フリーランスとして活動。著書に「電力・ガス業界の動向とカラクリがよーくわかる本」(秀和システム)、「図解即戦力ビジネス戦略と技術がこれ1冊でしっかりわかる教科書」(技術評論社)のなど。